Des chercheurs de l’USP travaillent sur le développement de modèles de l’assurance dite indexée, dont la valeur est définie sur la base d’estimations des dommages qu’une catastrophe imminente peut engendrer.

Un groupe de recherche pionnier au Brésil a étudié à l’USP, à São Carlos, un modèle d’assurance innovant qui peut aider à réduire les dommages causés par les inondations et les sécheresses. Avec la soi-disant «assurance indexée», les montants à payer aux familles ou aux entreprises en cas de pénurie d’eau ou de tragédie environnementale, par exemple, peuvent varier à mesure que le risque de catastrophe augmente, ainsi que son potentiel de générer des pertes . C’est une garantie de protection et que le problème sera abordé quand et si cela se produit. Le professeur Eduardo Mario Mendiondo, professeur au Département d’hydraulique et d’assainissement (SHS) de l’École d’ingénierie de São Carlos (CESE) à l’USP, explique qu’avec le suivi en temps réel des variables environnementales et économiques, le degré d’exposition aux risques est toujours mis à jour dans l’assurance indexée.

«Grâce aux images satellites, aux données pluviométriques, à l’analyse du débit des rivières et du débit d’eau, il est possible de cartographier une zone, de simuler des scénarios, d’estimer les dommages causés par les événements climatiques et de calculer les prix et les justes valeurs de compensation en cas de sécheresse ou d’inondations. Vous pouvez recalculer les valeurs de manière transparente », explique le professeur. Avec une assurance indexée, les assureurs peuvent investir sur le long terme et, en période de pénurie d’eau, par exemple, l’entreprise indemniserait l’assuré, facilitant son rétablissement. Fonctionnant de manière communautaire, le modèle garantit la stabilité des revenus et la permanence des assurés dans leurs activités.

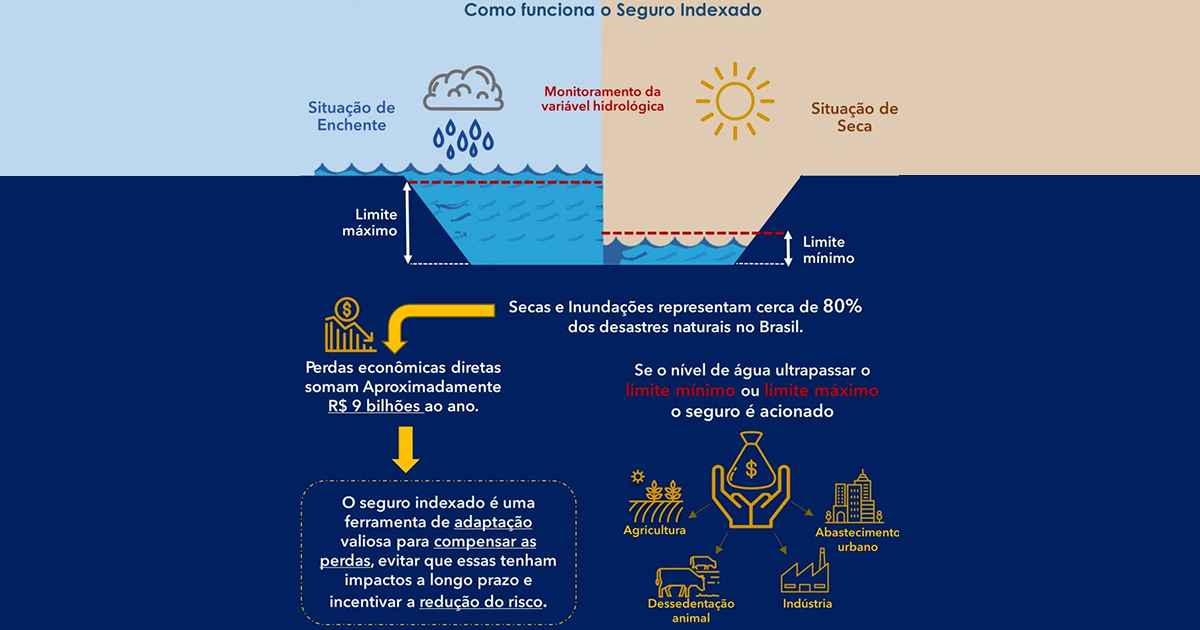

Au Brésil, les événements extrêmes se sont intensifiés en raison du changement climatique, endommageant des régions déjà confrontées à des pénuries. Les crises de l’eau, en particulier, se sont multipliées au cours des dernières décennies. Dans le pays, les sécheresses et les inondations représentent plus de 80% des catastrophes naturelles et, selon l’Agence nationale de l’eau (ANA), entre 1995 et 2014, les pertes économiques directes ont totalisé 9 milliards de reais par an, entraînant des pertes pour les familles, les industries et les agriculteurs. . Sur toute la planète, selon l’Organisation météorologique mondiale, de 1971 à 2012, les phénomènes météorologiques ont été responsables de près de 287 milliards de dollars de pertes. Et pour l’avenir, l’indice de la nouvelle économie climatique révèle que le changement climatique devrait toucher 48 pays, représentant 90% de l’économie mondiale – qui pourraient perdre 18% du PIB au cours des 30 prochaines années. Il s’agit actuellement de la plus grande menace à long terme pour l’économie mondiale.

L’impact économique des catastrophes naturelles causées par ces changements climatiques est incontestable. La dernière sécheresse dans la région métropolitaine de São Paulo, entre 2013 et 2015, a augmenté les prix des factures d’eau et provoqué le rationnement d’au moins 9 millions de personnes approvisionnées par le système de Cantareira. La sécheresse ajoutée à une demande d’eau continue a généré un déficit d’approvisionnement. Ce fut la pire crise hydrique et financière de l’histoire de la Société des eaux de l’État de São Paulo (Sabesp). Les bénéfices de l’entreprise ont chuté de 60% entre 2014 et 2015. Gabriela Chiquito Gesualdo, doctorante dans le programme d’études supérieures en génie hydraulique et assainissement du CESE, a réalisé une étude de cas du système Sabesp et affirme que 80 millions de R $ ont été dépensés uniquement pompes pour utiliser la réserve d’eau la plus profonde des barrages. «Si vous ne disposez pas de cet argent, au moment de la crise, vous devez contracter un prêt à taux d’intérêt élevé. Et le consommateur paie la facture », prévient-il.

Dans ce cas, avec le montant du paiement à l’assuré, les tarifs des services ne seraient pas modifiés, protégeant les consommateurs de l’augmentation extraordinaire des prix. «L’assurance indexée est une alternative et un outil très valable. Il a le potentiel de réduire les coûts. Les gestionnaires doivent intégrer l’écosystème aux besoins des populations pour planifier l’utilisation des ressources en eau, en tenant compte des incertitudes climatiques », défend le chercheur, qui développe une assurance qui peut être adoptée par les organismes publics contre les crises d’approvisionnement en eau. Les scientifiques du groupe, surnommé le WADI Lab, soulignent également que les pays en développement sont plus vulnérables aux risques climatiques en raison de leur plus grande dépendance économique vis-à-vis des activités primaires sensibles au climat, telles que l’agriculture et l’élevage. Compte tenu de ce scénario, il est encore plus important de prévoir les effets néfastes du changement climatique et de prendre des mesures pour prévenir ou minimiser les dommages qui pourraient survenir.

Eduardo Mendiondo dit que, alors que de nouvelles discussions sur le changement climatique et la surveillance ont émergé, au cours des 20 dernières années, l’assurance indexée a commencé à être plus débattue dans le monde, mais elle n’est toujours pas largement diffusée, y compris au Brésil, qui ne le fait toujours pas. adopter ce type d’assurance. Le modèle innovant est déjà utilisé par les centrales hydroélectriques en Uruguay. Après avoir fait face à une sécheresse en 2008 et avoir été contraint de dépenser 500 millions de dollars pour importer de l’électricité du Brésil et de l’Argentine, le pays a adopté une assurance indexée pour éviter aux consommateurs d’avoir à payer trop cher en cas de nouvelle crise environnementale.

«Malgré le manque de technologies de surveillance dans tout l’hémisphère sud, ce qui rend difficile le calcul des risques d’événements météorologiques extrêmes, 39 stations pluviométriques en Uruguay sont surveillées, donc lorsque le taux de précipitations atteint un certain point critique, l’assurance est automatiquement déclenchée et ils sont indemnisés avant que le problème ne survienne, mais nous avons encore besoin de données de meilleure qualité pour accroître la confiance de l’estimation », décrit Gabriela.

La sécurité de l’eau est directement liée à la préservation des sources d’énergie et à la sécurité alimentaire, en plus d’être un outil important pour le maintien de la biodiversité. Marcos Benso, également doctorant au sein du programme d’études supérieures en génie hydraulique du CESE, rappelle que des sécheresses prolongées peuvent entraîner un manque d’eau pour l’irrigation des sols et entraîner d’énormes pertes pour les agriculteurs. «Le secteur agricole brésilien est très vulnérable à la survenue d’événements météorologiques extrêmes, ce qui est un grand risque, car selon le Réseau brésilien de recherche sur la souveraineté et la sécurité alimentaire et nutritionnelle, près de 117 millions de Brésiliens ne mangent pas comme ils le devraient, avec qualité et quantité suffisantes. Parmi ceux-ci, 19 millions n’ont rien à manger au milieu de la pandémie de 19 covid. Et qui est le plus vulnérable aux catastrophes environnementales, c’est le petit producteur », dit-il.

Benso dit que l’assurance doit être considérée comme un investissement dans les avantages futurs, et non comme des dépenses. «Nous devons éduquer la population, apporter des informations, expliquer le processus selon lequel le calcul du risque et le paiement d’un prix juste et abordable apporteront des bénéfices à long terme, en plus de rendre tout le monde moins vulnérable aux crises», explique le chercheur. «Nous avons un système de production alimentaire qui n’est pas résilient, lorsque l’impact se produit, il est extrêmement affecté et l’agriculteur et le consommateur y perdent. Vous ne pouvez plus ignorer ce problème et dépenser des ressources pour essayer de résoudre ce qui s’est déjà produit. Il faut changer ce paradigme, commencer à gérer et évoquer l’ampleur des adversités, comprendre les points critiques, réfléchir aux outils de politique publique et se préparer », conclut le doctorant, qui développe une assurance à l’usage des agriculteurs.

Financé par la Coordination pour l’amélioration du personnel de l’enseignement supérieur (Capes), WADI Lab a publié des articles scientifiques et consolidé le domaine de recherche qu’ils qualifient de stimulant. Eduardo Mendiondo, coordinateur des études, espère former des ressources humaines pour les entreprises de nouvelles technologies qui peuvent ajouter de la valeur à ce modèle d’assurance sur le marché. «Bien que l’assurance indemnisation reste la plus répandue au Brésil, elle est inaccessible à une grande partie de la population en raison des coûts de fonctionnement élevés. Comme c’est une région mal explorée et avec une demande croissante, ainsi que toute l’Amérique latine, l’Asie et même le continent africain, les compagnies d’assurances y voient une zone à conquérir dans les années à venir », conclut-il.

Découvrez quelques articles publiés et quelques présentations scientifiques faites récemment par le groupe:

WADI Lab entretient des partenariats avec des groupes de recherche interdisciplinaires qui favorisent le développement d’études dans différents domaines, comme l’assurance indexée. Les institutions avec lesquelles le Groupe CESE collabore sont: le Centre d’études et de recherche sur les catastrophes de São Paulo (CEPED); Centre des sciences mathématiques appliquées à l’industrie (CeMEAI); Centre d’Intelligence Artificielle (C4AI); INCT pour le changement climatique; et Observatoire de la théorie du changement sur la résilience aux catastrophes.

Pour suivre l’actualité du WADI Lab, suivez la page du Groupe sur Twitter, via @TheWadiLab.

Par Eduardo Sotto Mayor, de Fontes Comunicação Científica, pour le CESE / USP

Plus d’informations: (16) 99727-2257; e-mail eesc.jornalista@usp.br