Avec plus de 290 milliards de reais collectés dans les coffres publics en 2020, selon les données de l’Impostomètre, l’impôt sur le revenu (IR) est l’un des principaux moyens de lever des fonds au Brésil. Mais pas seulement ici. Comme nous le verrons, ce mécanisme est également largement pratiqué dans plusieurs autres pays à travers le monde, comme les États-Unis, l’Allemagne et le Portugal, par exemple. Dans ce contenu, nous verrons comment le système fonctionne ailleurs, et nous apprendrons également comment calculer cet impôt fédéral. Suivez avec nous !

QU’EST-CE QUE L’IMPT SUR LE REVENU ?

Tout simplement, l’Impôt sur le Revenu est une sorte d’impôt fédéral dont la fonction est de percevoir de l’argent sur les revenus des personnes, qu’elles soient des personnes physiques (IRPF – Personal Income Tax) ou des personnes morales (IRPJ – Personal Income Tax Legal). En d’autres termes, une partie des bénéfices financiers des travailleurs et des entreprises va à l’Internal Revenue Service.

Dans la leçon du Professeur de Droit Fiscal Alexandre Mazza, la fonction de l’Impôt sur le Revenu est fiscale, c’est-à-dire de simple perception, car la finalité qui justifie sa perception consiste en obtenir des ressources pour couvrir les dépenses générales de l’État. C’est un instrument qui existe depuis 1922 dans notre pays.

Par conséquent, comme toute autre taxe, elle n’a pas non plus de destination spécifique. Malgré cela, le montant collecté est investi dans divers domaines sociaux par le gouvernement, tels que la santé, la sécurité et l’éducation. De plus, il est important de souligner que les impôts sont une sorte d’hommage, ce qui a déjà été abordé dans ce lien par Politize !

De plus, un terme qui sera répété maintes et maintes fois dans ce document est « aliquote ». Il représente un pourcentage que la personne doit payer en impôt sur le revenu. Enfin, il faut aussi connaître une caractéristique essentielle de l’Impôt sur le Revenu : la progressivité. Cela signifie que celui qui gagne plus paie plus ; et celui qui gagne moins paie moins. Par conséquent, la puissance économique du contribuable est prise en compte. Au Brésil, le pourcentage de la contribution de l’IRPF varie de 7,5% à 27,5%, comme nous le verrons plus loin dans le texte.

L’IR existe-t-il dans d’autres pays ?

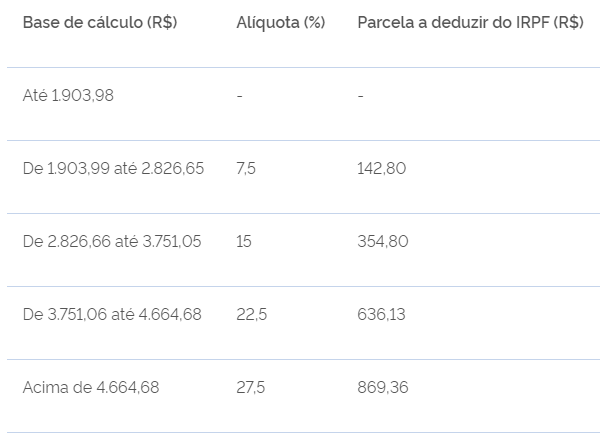

Oui, l’impôt sur le revenu est prélevé dans de nombreux pays à travers le monde. Chacune a son propre régime fiscal, avec des taux spécifiques et des nomenclatures uniques. Dans notre pays, les montants dus par les particuliers (IRPF) suivent le tableau de l’Internal Revenue Service, qui est responsable de l’administration des impôts fédéraux, également appelés Autorités fiscales :

Ainsi, par exemple, si une personne gagne 2 500,00 R$ par mois, elle devra en calculer une part de 7,5%, en soustrayant le montant de 142,80 R$, appelé « acompte déductible ». Le résultat final sera le montant qui doit être payé par mois. Ce montant est généralement déjà déduit de la masse salariale du travailleur.

Le calcul de l’impôt sur les sociétés (IRPJ) est un peu plus complexe et mérite donc son propre sujet. En résumé, les entreprises doivent opter pour l’une des trois formes de paiement : bénéfice présumé ; profit réel; nationale simple. Par conséquent, étant donné que l’IRPJ a un degré de difficulté légèrement plus élevé, nous donnerons la priorité à l’IRPF lors de l’analyse d’autres pays.

NOUS

Les États-Unis ont certaines particularités en la matière. Là-bas, il y a l’impôt fédéral sur le revenu, qui est le plus responsable de la collecte de fonds dans les coffres du pays, et qui équivaut à notre impôt sur le revenu. L’argent obtenu est envoyé au « Internal Revenue Service » (IRS), une agence fiscale fédérale similaire à l’administration fiscale brésilienne.

Les taux varient de 10% à 37% et le contribuable peut choisir de payer individuellement ou avec un partenaire, à condition que l’union soit reconnue par l’Etat. Il existe également un formulaire de déclaration où la personne s’inscrit en tant que « chef de famille ». Ci-dessous le tableau (avec légende) :

- Célibataire : Célibataire.

- Marié Dépôt conjoint : Marié qui déclarent ensemble.

- Marié déclarant séparément : Marié qui déclare séparément.

- Chef de famille Tenir : Chef de famille.

Date limite de déclaration : jusqu’au 15 avril.

Cependant, le problème particulier est le suivant : en plus d’avoir ce type d’impôt fédéral, la plupart des États américains ont également l’impôt sur le revenu d’État, qui dirige les bénéfices de ce type d’impôt vers eux-mêmes. Autrement dit, selon l’État, la personne qui doit payer l’impôt doit le faire à la fois pour les États-Unis, qui représentent le pays, et pour l’État dans lequel il réside. De plus, la valeur des taux dépendra de chaque législation spécifique.

D’un point de vue technique et juridique, cela serait déraisonnable au Brésil, car cela représenterait un phénomène connu sous le nom de double imposition. Il prend forme lorsque deux entités politiques différentes (pays et états, dans ce cas) décident d’imposer la même situation (comme gagner un revenu). Cependant, comme indiqué ci-dessus, chaque nation a son propre régime fiscal unique.

ALLEMAGNE

Bien que le système allemand présente quelques différences par rapport à notre impôt sur le revenu, son raisonnement est généralement très similaire à ce à quoi nous sommes habitués. Leur IRPF s’appelle Einkommensteuer (EST) et, comme il est également progressif, il a des taux qui varient en fonction de la capacité économique du contribuable. Ils commencent à 15 % et vont jusqu’à 45 %, selon le tableau ci-dessous :

| Revenu annuel | Les taux |

| Jusqu’à 9 744 € | est exonéré |

| De 9 745 € à 57 918 € | 15 % à 42 % |

| De 57 919 € à 274 612 € | 42% |

| Au-dessus de 274 613 € | 45% |

Date limite de déclaration : à partir du 31 mai.

Là-bas, toute personne ayant un revenu annuel imposable doit payer le fisc, y compris les retraités et les indépendants. Certains facteurs peuvent amener le contribuable à payer moins, dans la limite de leur cote indiquée dans le tableau ci-dessus, comme le fait d’être marié ou d’avoir des enfants. Comme au Brésil, l’impôt est prélevé directement à la source.

Les étrangers résidant en Allemagne doivent également payer des impôts sur les bénéfices qu’ils réalisent, même s’ils viennent d’un autre pays. Il existe différentes classes dans lesquelles l’étranger peut appartenir pour connaître le montant dû, en fonction de ses revenus ou de son état civil.

LE PORTUGAL

L’IRPF au Portugal est connu sous le nom d’IRS (Impôt sur le Revenu Individuel). Les taux varient de 14,5% à 48% et sont facturés à la fois à ses citoyens et aux étrangers résidant dans le pays. A cet effet, un étranger résident est celui qui s’établit dans le pays pendant au moins 183 jours, consécutifs ou non, au cours de la période d’un exercice fiscal (du 1er janvier au 31 décembre).

Par conséquent, l’impôt sur le revenu sera dû comme suit :

| Revenu annuel | Les taux |

| jusqu’à 7 091,00 € | 14,5% |

| plus de 7 091,00 € à 10 700,00 € | 23% |

| plus de 10 700,00 € à 20 261,00 € | 28,5% |

| plus de 20 261,00 € à 25 000,00 € | 35% |

| plus de 25 000,00 € à 36 856,00 € | 37% |

| plus de 36 856,00 € à 80 640,00 € | 45% |

| plus de 80 640,00 € | 48% |

Date limite de déclaration : du 1er avril au 31 mai

Les montants sont également déduits directement de la masse salariale de l’employé, qui peut choisir de déclarer l’IRS individuellement ou avec le conjoint, auquel cas les revenus seront additionnés à des fins fiscales. L’organisme responsable est l’Administration fiscale et douanière (AT).

ARGENTINE

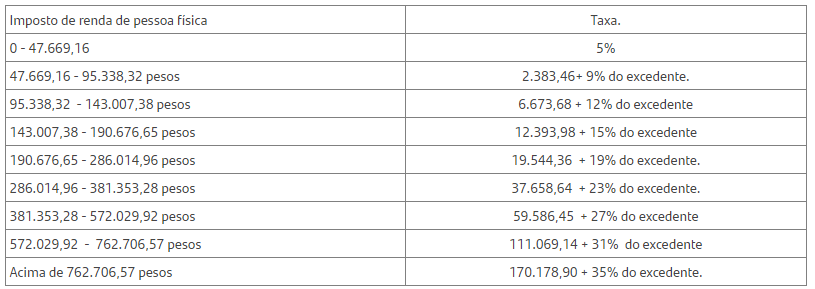

Nos voisins ont l’« Impuesto a las ganancias pour les personnes physiques » comme impôt sur le revenu. Les revenus imposables sont des gains en capital qui impliquent des salaires, des investissements en actions, des loyers, entre autres sources de profit. Il est important de souligner que, afin d’améliorer la situation financière du pays, le Congrès argentin a approuvé en 2021 une réforme fiscale qui a porté le plancher d’exonération à 150 000 pesos (9 195 R$) par mois.

C’est-à-dire que le travailleur qui gagne moins que le montant susmentionné n’aura pas besoin de payer l’impôt fédéral. L’entité responsable de l’administration de ce type de taxe est l’Administración Federal de Ingresos Públicos (AFIP). De plus, les taux progressifs varient en fonction des revenus et de certains autres critères, comme le fait d’être marié ou d’avoir des enfants. Ils commencent à 5 % et se terminent à 35 % :

Date limite de déclaration : jusqu’en mars de l’année suivante.

Date limite de déclaration : jusqu’en mars de l’année suivante.

CONSIDÉRATIONS FINALES

Eh bien, nous avons vu ce qu’est l’impôt sur le revenu, quel est son but et comment le calculer. Celui-ci, qui peut être soit l’IRPF, soit l’IRPJ, a des taux progressifs qui respectent le principe d’équité (appelé aussi proportionnalité), c’est-à-dire que ceux qui peuvent payer plus paient plus. C’est un outil très puissant pour le financement des activités de l’État.

Dans un monde essentiellement numérique comme celui dans lequel nous vivons, le retenir est de plus en plus difficile. Les technologies et le fait que l’impôt sur le revenu soit, dans la plupart des cas, prélevé directement à la source empêchent que cela se produise. Ce qui aide le travail du fisc fédéral brésilien.

Nous étudions également que l’IR est facturé dans plusieurs autres pays. Nous en avons sélectionné quatre pour les examiner de plus près. De cette façon, il a été possible de percevoir les caractéristiques et les particularités de chacun. Par conséquent, nous pouvons avoir une grande connaissance sur le sujet.

Enfin, si vous souhaitez approfondir le sujet, je vous recommande les articles suivants de Politize! :

Les références

Cast en Allemagne : comprenez les cours sur l’impôt sur le revenu allemand.

Alexandre Mazza : Manuel de droit fiscal.

Gov.br : IRPF (Impôt sur le Revenu des Personnes Physiques).

Impostomètre : perception des impôts.

Politiser ! : Impôts : Pourquoi existent-ils de toute façon ?

Politiser ! : Quel est le principal modèle fiscal pour les 5 pays les plus riches du monde ? Trouve-le!

Santander : Argentine : environnement des affaires.

SmartAsset : tranches d’imposition fédérales pour les années d’imposition 2019 et 2020.